增值税降了!3%→1%正式文件下达!4月1日起,增值税又有新规定!

重磅!小规模3%减按1%、生活服务免增值税、收派服务免增值税等多项疫情优惠政策延期!更重磅的是……

官宣!小规模3%减按1%

延长至2021年12月31日!

刚刚,官方发布财政部 税务总局公告2021年第7号,明确:延长小规模3%减按1%优惠政策!

文件重点:

1、除湖北省外,小规模纳税人3%减按1%优惠政策,执行期限延长至12月31日。

2、湖北省,小规模纳税人1月-3月继续执行免征增值税政策,4月1日-12月31日与其他省份一样,执行3%减按1%优惠政策。

湖北省的小规模注意了,自4月1日-12月31日是按3%减按1%的优惠政策执行!开票时要选择1%的优惠税率。

3、该优惠政策自2021年1月1日执行,已征的按照本公告规定应予减免的税费,可抵减纳税人或缴费人以后应缴纳的税费或予以退还。

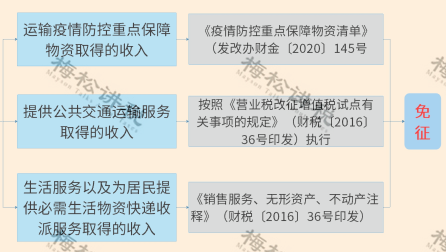

公共交通、生活服务、收派服务等优惠

延长至2021年3月31日!

划重点:以下优惠政策,全部延长至2021年3月31日。

1、生活服务、收派服务、公共交通运输服务等免征增值税

2、全额退还留抵税费政策

疫情防控重点保障生产企业名单,由省级及以上发展改革部门、工业和信息部门确定。

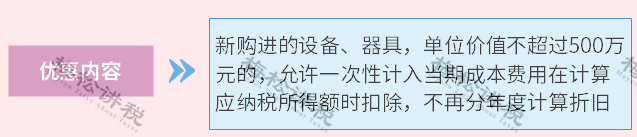

3、新购置的设备

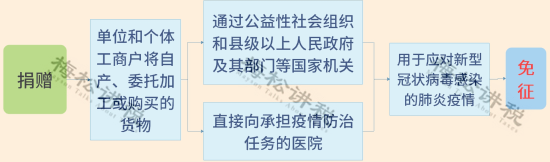

4、捐赠相关的优惠政策

(1)允许全额扣除

(2)免征增值税、消费税、城建税、教育费附加、地方教育费附加

注:2021年1月1日至本公告发布之日前,已征的按照本公告规定应予减免的税费,可抵减纳税人或缴费人以后应缴纳的税费或予以退还。

电影行业等优惠政策

延长至2021年12月31日!

1、电影等行业优惠政策,延长至2021年12月31日

2、针对疫情有关个税优惠政策,延长至2021年12月31日

注:2021年1月1日至本公告发布之日前,已征的按照本公告规定应予减免的税费,可抵减纳税人或缴费人以后应缴纳的税费或予以退还。

支持小微企业优惠政策

通通延长!

为支持小微企业、科技创新和相关事业发展,以下25项优惠政策通通延长!

一、小微企业、科技创新企业16项优惠政策,延期至2023年12月31日

1、不超过500万的固定资产,允许一次性扣除

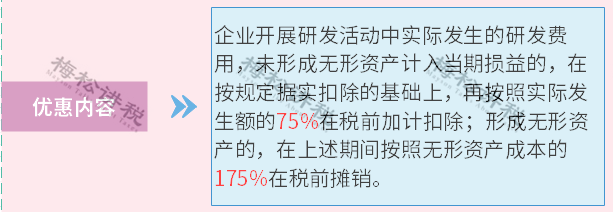

2、开发费用税前加计扣除

3、金融机构小微企业贷款利息收入免征增值税

4、动漫企业增值税优惠政策

5、支持小微企业融资有关税收政策

自2018年1月1日至2023年12月31日,对金融机构与小型企业、微型企业签订的借款合同免征印花税。

除此之外,还有11个优惠政策,也是延期至2023年12月31日,由于适用的纳税人较少,此处不再一一列举,详细请看以下表格:

二、供热企业增值税等优惠政策,延长至2023年供暖期结束

1、自2019年1月1日至2023年供暖期结束,对供热企业向居民个人(以下称居民)供热取得的采暖费收入免征增值税。

2、自2019年1月1日至2023年12月31日,对向居民供热收取采暖费的供热企业,为居民供热所使用的厂房及土地免征房产税、城镇土地使用税;对供热企业其他厂房及土地,应当按照规定征收房产税、城镇土地使用税。

延长的政策:《财政部 税务总局关于延续供热企业增值税 房产税 城镇土地使用税优惠政策的通知》(财税〔2019〕38号)

三、区域优惠政策,延长至2025年12月31日

1、《财政部 税务总局关于易地扶贫搬迁税收优惠政策的通知》(财税〔2018〕135号)、

2、《财政部 税务总局关于福建平潭综合实验区个人所得税优惠政策的通知》(财税〔2014〕24号)

以上两个优惠政策,延长至2025年12月31日。

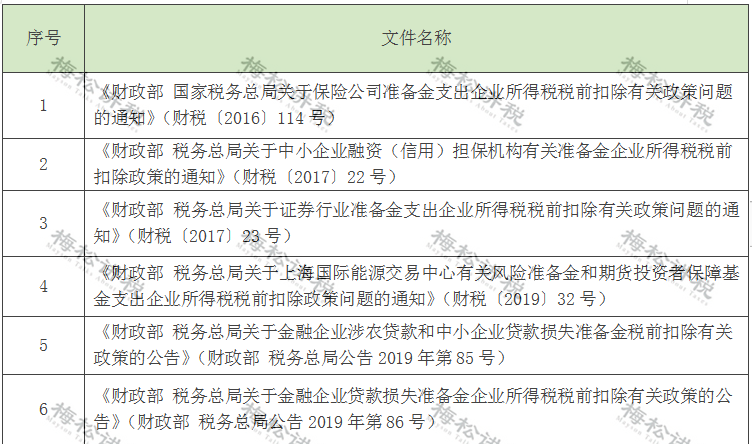

四、准备金税前扣除政策到期后继续执行

财税〔2016〕114号)等6个文件规定的准备金企业所得税税前扣除政策到期后继续执行:

来源:税务经理人、梅松讲税

本平台致力于好文分享,仅供相互学习及交流。所有推送文章版权归原作者或 机构所有,部分文章推送时可能存在未能查实作者的情况,对此表示深深的歉意。若涉及版权问题,烦请留言联系,我们将及时删除处理。

总部服务电话:027-87605557

总部服务电话:027-87605557 公司总部地址:武汉市洪山区珞狮路242号中建福地中心C座写字楼15层

公司总部地址:武汉市洪山区珞狮路242号中建福地中心C座写字楼15层